Η αντίστροφη μέτρηση για την Ευρωζώνη έχει ήδη ξεκινήσει, οπότε η Ελλάδα πρέπει να είναι προετοιμασμένη – χωρίς να αεροβατεί σχετικά με την ομαλή έξοδο της στις αγορές ή/και να έχει την ψευδαίσθηση ότι, θα επιστρέψει σε πορεία ανάπτυξης δίχως δημόσιες επενδύσεις και με τα μέτρα που της επιβάλλονται.

Άρθρο

Θεωρείται βέβαιο το ότι, κάποια στιγμή η ΕΚΤ θα σταματήσει την πολιτική των μηδενικών επιτοκίων, κυρίως όμως την ποσοτική χαλάρωση – μέσω της οποίας τα επιτόκια των υπερχρεωμένων χωρών διατηρούνται χαμηλά, επειδή αγοράζει τα ομόλογα τους. Πόσο μάλλον όταν η Fed, η οποία όμως ξεκίνησε πρώτη, αύξησε ήδη τα επιτόκια, ενώ σταμάτησε την αγορά ομολόγων από το 2014 – αν και δεν έχει τολμήσει μέχρι στιγμής να απορροφήσει την υπερβάλλουσα ρευστότητα από τις αγορές, φοβούμενη την πρόκληση ενός χρηματοπιστωτικού κραχ (ανάλυση).

Εάν όμως η ΕΚΤ αποφασίσει να αλλάξει την πολιτική της, τότε οι χώρες του ευρωπαϊκού νότου θα αντιμετωπίσουν πολύ μεγάλα προβλήματα – αφού το ύψος των δημοσίων χρεών τους αυξήθηκε σημαντικά τα περασμένα χρόνια. Για παράδειγμα, τα χρέη της Ισπανίας που απειλείται με εμφύλιο πόλεμο εκτοξεύθηκαν στα 1,2 τρις € το 2016 από μόλις 440 δις € το 2008, ενώ της Ιταλίας στα 2,27 τρις € από 1,67 τρις € το 2008 – όταν την ίδια χρονική περίοδο τα κόκκινα δάνεια των ιταλικών κυρίως τραπεζών πολλαπλασιάστηκαν, με την πραγματική της οικονομία να βυθίζεται επίσης στην κρίση.

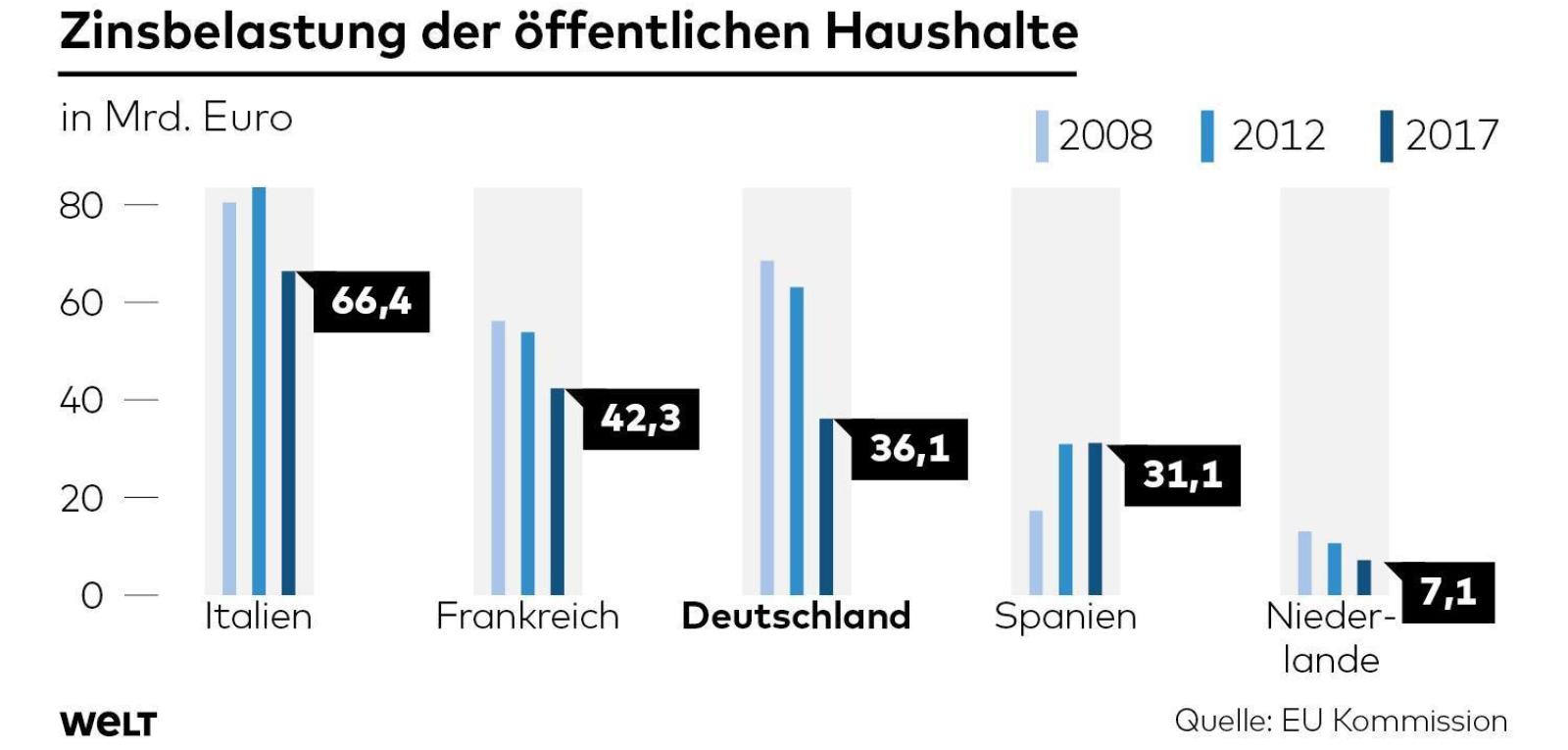

Ειδικότερα, παρά την αύξηση των δημοσίων χρεών τους, οι τόκοι δεν είχαν μία ανάλογη εξέλιξη – όπως στην Ισπανία που, αν και τα χρέη της αυξήθηκαν κατά 760 δις €, οι τόκοι ανήλθαν μόλις στα 31 δις € από 17 δις € προηγουμένως (άνοδος κατά 80%, όταν το χρέος τριπλασιάστηκε). Όσον αφορά δε την Ιταλία, οι τόκοι μειώθηκαν στα 66,4 δις € από 80 δις € – όταν την ίδια εποχή τα χρέη της αυξήθηκαν κατά 600 δις €. Στο γράφημα φαίνεται το ποσόν των τόκων που πλήρωσαν η Ιταλία, η Γαλλία, η Γερμανία, η Ισπανία και η Ολλανδία τα έτη 2008 (πρώτη στήλη), 2012 (δεύτερη στήλη) και 2017 (τρίτη στήλη) – τεκμηριώνοντας τη σημαντικότατη μείωση τους, λόγω της πολιτικής της ΕΚΤ.

Στα πλαίσια αυτά κατανοεί κανείς τι θα συνέβαινε εάν η ΕΚΤ έπαυε να τις στηρίζει, όσον αφορά τους τόκους των χρεών τους – εάν υποθέσουμε βέβαια πως οι αγορές θα ήταν πρόθυμες να τις χρηματοδοτήσουν, γνωρίζοντας τα προβλήματα που αντιμετωπίζουν. Λογικά λοιπόν οι γερμανοί οικονομολόγοι (ινστιτούτο Κολωνίας), αναφέρονται στην ανάγκη διαγραφής χρεών των χωρών του νότου – χωρίς την οποία η Ευρωζώνη θα κινδυνεύσει να διαλυθεί, αφού θα ακολουθούσαν μαζικές αθετήσεις πληρωμών, από τις οποίες δεν θα παρέμενε ανέπαφη η Γερμανία λόγω της έκθεσης της στα άλλα κράτη (Target II, γράφημα).

Υπενθυμίζουμε εδώ πως στο παρελθόν είχε εξετασθεί από την ΒΟΑ τι θα συνέβαινε, εάν διαλυόταν η Ευρωζώνη και επέστρεφε η κάθε χώρα στο εθνικό της νόμισμα, όσον αφορά την ισοτιμία τους – με τις ανατιμήσεις (μπλε κύκλοι) και τις υποτιμήσεις (κίτρινοι κύκλοι) στο γράφημα (Γερμανία, Ιρλανδία, Πορτογαλία, Ιταλία, Γαλλία, Ελλάδα, Ισπανία). Πρόκειται βέβαια για σημεία ισορροπίας, στα οποία θα κατέληγαν οι αγορές μετά τις γνωστές υπερβολές τους – γεγονός που σημαίνει ότι, το μάρκο θα μπορούσε να ανατιμηθεί περισσότερο στην αρχή και η λιρέτα να υποτιμηθεί πιο πολύ, οπότε η διαφορά μεταξύ των δύο χωρών θα ήταν αρκετά μεγάλη (δημιουργώντας προβλήματα στις εξαγωγές της Γερμανίας, άρα στο ισοζύγιο της και διευκολύνοντας την Ιταλία).

Περαιτέρω, με βάση τα παραπάνω κατανοούμε εύκολα πως η αντίστροφη μέτρηση για τη νομισματική ένωση έχει ήδη ξεκινήσει – ενώ εξαρτάται σε μεγάλο βαθμό από τις αποφάσεις της ΕΚΤ. Εκτός αυτού ότι, εάν η Γερμανία επιμείνει στη μη διαγραφή χρεών, στη μη αμοιβαιοποίηση τους, καθώς επίσης στη μη έκδοση ευρωομολόγων, η ΕΚΤ έχει περιορισμένες δυνατότητες – αφού η σημερινή πολιτική της δεν είναι δυνατόν να διαρκέσει στο διηνεκές.

Επί πλέον πως εάν η Ελλάδα υιοθετούσε τη δραχμή η υποτίμηση της θα ήταν ανάλογη με αυτήν της Ισπανίας (-7,5%), μετά το πρώτο διάστημα – ενώ το δημόσιο χρέος της έχει αυξηθεί σε απόλυτο μέγεθος πολύ λιγότερο, σε σχέση με αρκετές άλλες χώρες, όπως η Ισπανία, η Ιταλία, η Πορτογαλία, η Γαλλία κοκ. (περί τα 60 δις € από το 2008 – στα 325 δις € περίπου σήμερα, από 263 δις € τότε).

Αυτό δεν οφείλεται βέβαια στο PSI, αφού το χρέος του 2012 διαμορφώθηκε στα 304,7 δις € από 356 δις € το 2011 (γράφημα), άρα αυξήθηκε κατά 51,3 δις € – ενώ στη συνέχεια χάθηκαν πάνω από 40 δις € από τις τράπεζες επιβαρύνοντας το χρέος, καθώς επίσης μεγάλα ποσά από τα ασφαλιστικά ταμεία, τους κρατικούς οργανισμούς και τους Έλληνες ομολογιούχους. Όσον αφορά δε τη μείωση των τόκων, στις υπόλοιπες χώρες έγινε κάτι ανάλογο χωρίς να χρειαστούν κάποιο PSI – με τη βοήθεια της ΕΚΤ (QE), από την οποία αποκλείσθηκε η Ελλάδα.

Με απλά λόγια το δημόσιο χρέος της Ελλάδας αυξήθηκε μόλις κατά 60 δις €, ενώ της Ισπανίας κατά 760 δις € και την Ιταλίας κατά 600 δις € – ενώ η χώρα μας καταστράφηκε κυριολεκτικά από την κατακόρυφη πτώση του ΑΕΠ της, μοναδική στην ιστορία σε περιόδους ειρήνης, λόγω του εκ προμελέτης εγκλήματος των μνημονίων, της απομόνωσης της από την ΕΚΤ, του PSI, των ελέγχων κεφαλαίων κοκ.

Επίλογος

Ολοκληρώνοντας, εάν δεν υπάρξουν σημαντικές αλλαγές στο επόμενο χρονικό διάστημα, έτσι ώστε να σταθεροποιηθεί η Ευρωζώνη, κυρίως όσον αφορά τα υπερχρεωμένα κράτη και το χρεοκοπημένο τραπεζικό της σύστημα, η διάλυση της θα είναι αναπόφευκτη το αργότερο όταν ξεσπάσει η επόμενη κρίση – η οποία μπορεί μεν να καθυστερήσει ακόμη, αλλά δεν παύει να είναι νομοτελειακή.

Στα πλαίσια αυτά η Ελλάδα πρέπει να είναι προετοιμασμένη για όλα, χωρίς να αεροβατεί σχετικά με την ομαλή έξοδο της στις αγορές το 2018 όταν τελειώσει η τρίτη δανειακή σύμβαση – ή να έχει την ψευδαίσθηση ότι, θα επιστρέψει σε μία βιώσιμη πορεία ανάπτυξης δίχως δημόσιες επενδύσεις και με τα μέτρα που της επιβάλλονται (πρωτογενή πλεονάσματα κλπ.).

Απαιτείται βέβαια συναίνεση μεταξύ των πολιτικών κομμάτων, αφού κανένα δεν είναι σε θέση μόνο του να κυβερνήσει την Ελλάδα ή να διαπραγματευτεί σωστά με την πρωσική κυβέρνηση – κάτι που φυσικά θεωρείται εξαιρετικά δύσκολο εάν όχι απίθανο, αλλά είναι απόλυτα αναγκαίο, εάν δεν θέλουμε να βιώσουμε ακραίες καταστάσεις όταν έλθει η ώρα της τελικής κρίσης.

Υστερόγραφο: Η ΕΚΤ παρέμεινε μεν στην πολιτική των μηδενικών επιτοκίων, αλλά δήλωσε σήμερα μείωση της ποσοτικής διευκόλυνσης (QE) κατά 30 δις € – κάτι που όμως σημαίνει ότι, θα αυξήσει τη ρευστότητα κατά 270 δις € επί πλέον, στα συνολικά 2,55 τρις €. Έτσι θα συνεχίσει ουσιαστικά να στηρίζει τις χώρες του νότου για ένα ακόμη έτος – αλλά μάλλον θα είναι η τελευταία προθεσμία για να ληφθούν σοβαρές αποφάσεις από την Πολιτική.

Analyst Team

Πηγή : http://www.analyst.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου