Ανάλυση

Η πανώλη ή μαύρος θάνατος, η πανδημία δηλαδή των ετών 1348-1353, ήταν η πλέον καταστροφική στην παγκόσμια ιστορία – με 100 έως 200 εκ. νεκρούς στην Ευρώπη, στην Ασία και στη Βόρεια Αφρική. Μεταξύ άλλων, είχε ένα συνεχόμενο κοινωνικοοικονομικό αντίκτυπο – αφού οι πόλεις άδειασαν, το εργατικό δυναμικό μειώθηκε ξαφνικά και απότομα, ενώ οι μισθοί αυξήθηκαν. Το σημαντικότερο όμως είναι πως άλλαξε η στάση των ανθρώπων απέναντι στη ζωή και στο θάνατο – όπου επικράτησε η φράση «εκμεταλλευθείτε το σήμερα, την ημέρα και εμπιστευθείτε όσο το δυνατόν λιγότερο το αύριο, την επόμενη ημέρα».

Η πανώλη ή μαύρος θάνατος, η πανδημία δηλαδή των ετών 1348-1353, ήταν η πλέον καταστροφική στην παγκόσμια ιστορία – με 100 έως 200 εκ. νεκρούς στην Ευρώπη, στην Ασία και στη Βόρεια Αφρική. Μεταξύ άλλων, είχε ένα συνεχόμενο κοινωνικοοικονομικό αντίκτυπο – αφού οι πόλεις άδειασαν, το εργατικό δυναμικό μειώθηκε ξαφνικά και απότομα, ενώ οι μισθοί αυξήθηκαν. Το σημαντικότερο όμως είναι πως άλλαξε η στάση των ανθρώπων απέναντι στη ζωή και στο θάνατο – όπου επικράτησε η φράση «εκμεταλλευθείτε το σήμερα, την ημέρα και εμπιστευθείτε όσο το δυνατόν λιγότερο το αύριο, την επόμενη ημέρα».

Η σημερινή πανδημία είναι ασφαλώς πολύ λιγότερο καταστροφική. Εν τούτοις, λόγω του πολιτικού και οικονομικού τρόπου αντιμετώπισης της, καθώς επίσης της εποχής που εμφανίσθηκε, θα αφήσει σίγουρα το αποτύπωμα της – επηρεάζοντας το οικονομικό σύστημα, τον τρόπο ζωής των ανθρώπων και την εργασία.

Ειδικά όσον αφορά την εποχή, εμφανίσθηκε ακριβώς σε εκείνο το χρονικό σημείο που θα ξεκινούσε ένα παγκόσμιο κραχ – αφού είχαν τελειώσει τα νομισματικά όπλα των κεντρικών τραπεζών, όπως τα μηδενικά επιτόκια και η αύξηση της ρευστότητας. Τα όπλα δε αυτά, αντί να καταπολεμήσουν το πρόβλημα που είχε δημιουργηθεί από τη χρηματοπιστωτική κρίση του 2008, το διόγκωσαν – δημιουργώντας τις μεγαλύτερες φούσκες στις αγορές παγίων στην παγκόσμια ιστορία, τα υψηλότερα χρέη (γράφημα, όλα τα γραφήματα μεγεθύνονται πατώντας επάνω), καθώς επίσης τις χειρότερες εισοδηματικές ανισότητες.

Βέβαια εκτιμήσεις του παγκοσμίου χρέους, όπως στο γράφημα, πιθανότατα υποτιμούν το χρέος του χρηματοπιστωτικού τομέα – ενώ δεν συμπεριλαμβάνουν τα εκτός χρηματιστηρίου παράγωγα που, σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών, έχουν καθαρή αξία 609 τρις $! Προφανώς πρόκειται για ένα τεράστιο ποσόν που λογικά θεωρείται ως ωρολογιακή βόμβα, στα θεμέλια του παγκοσμίου χρηματοπιστωτικού συστήματος.

Σε αντίθεση τώρα με το μαύρο θάνατο, όπου οι αλλαγές στις τιμές αγαθών και υπηρεσιών προκάλεσαν ανισορροπία στην προσφορά και στη ζήτηση, οι σημερινές μαζικές επεμβάσεις των κυβερνήσεων και των θεσμικών οργάνων, με τις δημοσιονομικές ενέργειες των πρώτων και τις νομισματικές των δεύτερων, διαστρέβλωσαν το μηχανισμό της αγοράς και των τιμών – πόσο μάλλον σε συνδυασμό με το παγκόσμιο κλείδωμα των οικονομιών που δεν είχε συμβεί ποτέ μέχρι σήμερα.

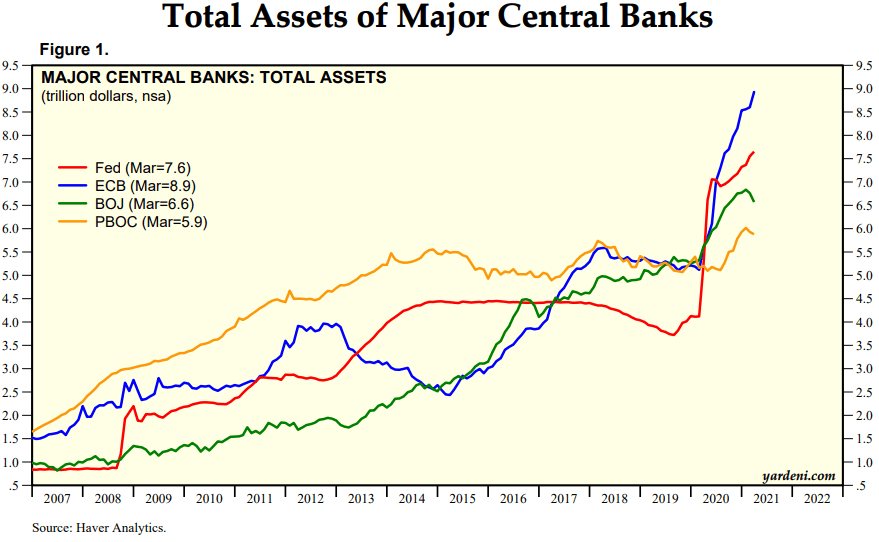

Συνεχίζοντας, στο ξεκίνημα του κλειδώματος η οικονομική ανάπτυξη συρρικνώθηκε ραγδαία, σε ποσοστά συχνά άνω του 15% – ενώ οι τιμές των μετοχών, ακόμη και των ομολόγων κατέρρευσαν. Αμέσως μετά όμως οι κεντρικές τράπεζες απάντησαν, όπως κατά τη διάρκεια της χρηματοπιστωτικής κρίσης του 2008, μειώνοντας ακόμη περισσότερο τα επιτόκια, ακόμη και σε αρνητικά επίπεδα – καθώς επίσης αυξάνοντας τη ρευστότητα, μέσω της αγοράς κρατικών ομολόγων και άλλων τίτλων υψηλής ποιότητας όπως στις Η.Π.Α. ή χαμηλότερης όπως στην Ευρώπη. Ως αποτέλεσμα αυτών των αγορών, διογκώθηκαν ακόμη περισσότερο οι Ισολογισμοί των κεντρικών τραπεζών – έχοντας αυξηθεί στα 29 τρις $ ή σε επίπεδα μοναδικά στην παγκόσμια ιστορία (γράφημα).

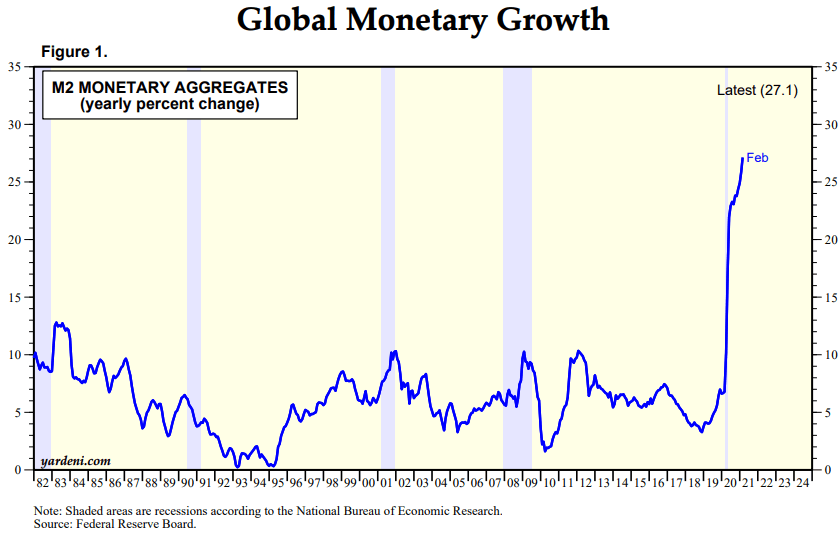

Με τον τρόπο αυτό προκλήθηκε μία αύξηση της παγκόσμιας προσφοράς χρήματος Μ2 (γράφημα, ανάλογα σε άλλες χώρες) – η οποία όμως δεν συνοδεύθηκε από την αντίστοιχη των εμπορικών τραπεζών που παράγουν πάνω από το 90% της ποσότητας χρήματος, μέσω της παροχής δανείων (ανάλυση). Έτσι δεν δημιουργήθηκε πληθωρισμός στις τιμές των αγαθών και των υπηρεσιών, ενώ το μεγαλύτερο μέρος της ποσότητας των χρημάτων των κεντρικών τραπεζών οδηγήθηκε στα χρηματιστήρια – αυξάνοντας τις τιμές των μετοχών σε επίπεδα ρεκόρ, παρά την κατάρρευση της πραγματικής οικονομίας, γεγονός που σημαίνει πως ο πληθωρισμός εμφανίσθηκε εκεί.

Η σημερινή πανδημία είναι ασφαλώς πολύ λιγότερο καταστροφική. Εν τούτοις, λόγω του πολιτικού και οικονομικού τρόπου αντιμετώπισης της, καθώς επίσης της εποχής που εμφανίσθηκε, θα αφήσει σίγουρα το αποτύπωμα της – επηρεάζοντας το οικονομικό σύστημα, τον τρόπο ζωής των ανθρώπων και την εργασία.

|

| Παγκόσμιο χρέος σε

δολάρια – με μπλε στήλες, αριστερή κάθετος σε τρις $ και με την κόκκινη καμπύλη, δεξιά κάθετος ως ποσοστό επί του ΑΕΠ |

Βέβαια εκτιμήσεις του παγκοσμίου χρέους, όπως στο γράφημα, πιθανότατα υποτιμούν το χρέος του χρηματοπιστωτικού τομέα – ενώ δεν συμπεριλαμβάνουν τα εκτός χρηματιστηρίου παράγωγα που, σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών, έχουν καθαρή αξία 609 τρις $! Προφανώς πρόκειται για ένα τεράστιο ποσόν που λογικά θεωρείται ως ωρολογιακή βόμβα, στα θεμέλια του παγκοσμίου χρηματοπιστωτικού συστήματος.

Σε αντίθεση τώρα με το μαύρο θάνατο, όπου οι αλλαγές στις τιμές αγαθών και υπηρεσιών προκάλεσαν ανισορροπία στην προσφορά και στη ζήτηση, οι σημερινές μαζικές επεμβάσεις των κυβερνήσεων και των θεσμικών οργάνων, με τις δημοσιονομικές ενέργειες των πρώτων και τις νομισματικές των δεύτερων, διαστρέβλωσαν το μηχανισμό της αγοράς και των τιμών – πόσο μάλλον σε συνδυασμό με το παγκόσμιο κλείδωμα των οικονομιών που δεν είχε συμβεί ποτέ μέχρι σήμερα.

{kind=link}

|

| Εξέλιξη ισολογισμών των μεγάλων κεντρικών τραπεζών |

{kind=link}

|

| Εξέλιξη της παγκόσμιας ποσότητας χρήματος (ποσοστιαία ετήσια αλλαγή) |

|

| Δημοσιονομικά μέτρα επιλεγμένων κρατών 2008 (μαύρος κύκλος) και 2020 (γαλάζιος κύκλος) |

{kind=link}

|

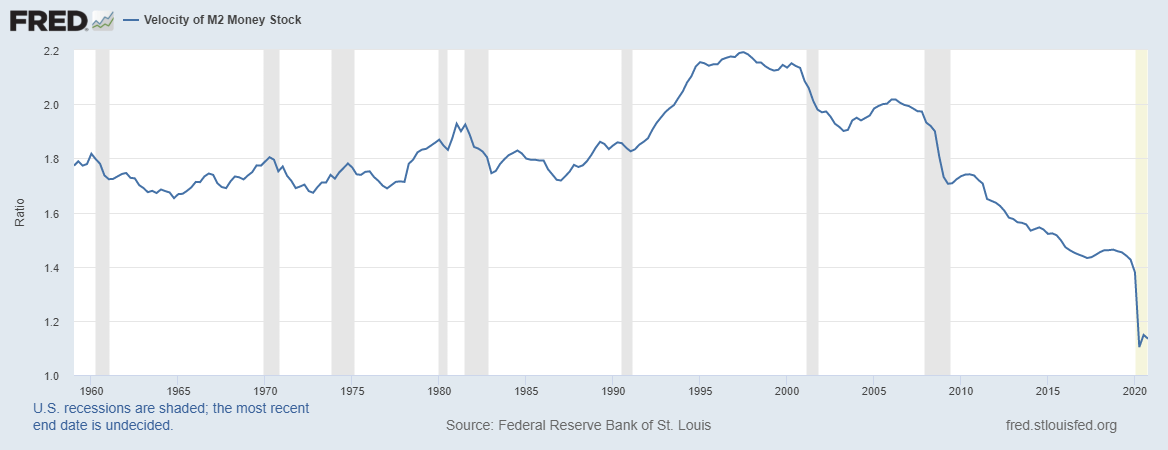

| Εξέλιξη της ταχύτητα χρήματος Η.Π.Α. (ανάλογη σε άλλες χώρες). |

|

| Εξέλιξη των αποταμιεύσεων των νοικοκυριών |

{kind=link}

|

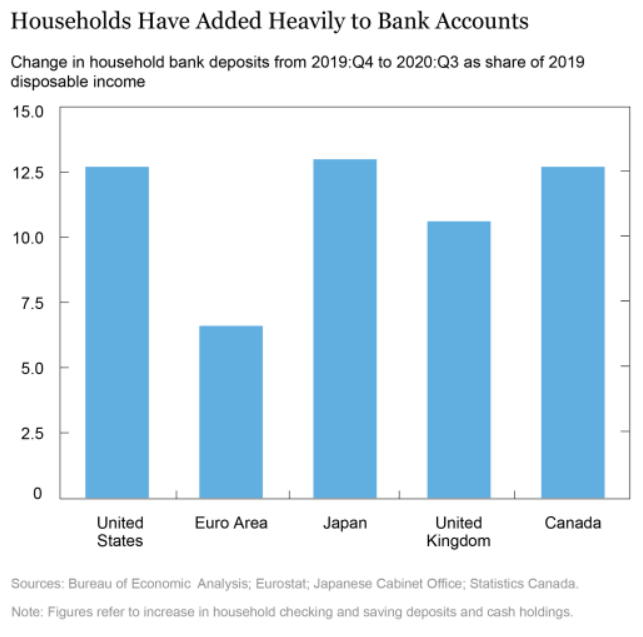

| Καταθέσεις των νοικοκυριών στις τράπεζες |

{kind=link}

|

| Άνοδος των καταθέσεων στις Η.Π.Α. |

Από την άλλη πλευρά, ο τρόπος με τον οποίο τα νοικοκυριά θα ξοδέψουν τις πρόσφατα συσσωρευμένες αποταμιεύσεις τους, θα είναι ο βασικός παράγοντας που θα καθορίσει τη δική τους οικονομική ανάκαμψη και αυτήν των εμπορικών/τουριστικών εταίρων τους – καθώς επίσης το ρυθμό ανόδου του πληθωρισμού που ενδεχομένως θα επιστρέψει μετά από πολλές δεκαετίες.

Η άνοδος των χρεών πάντως κατά τη διάρκεια της πανδημίας, χωρίς τα παράγωγα, το τρίτο τρίμηνο του 2020 σε σχέση με το τέταρτο τρίμηνο του 2019, είναι εντελώς διαφορετική στις διάφορες χώρες, όπως φαίνεται από το γράφημα – όπου παγκοσμίως το δημόσιο χρέος αυξήθηκε από το 89% του ΑΕΠ στο 105%, ενώ στο χρηματοπιστωτικό τομέα η άνοδος ήταν πιο συγκρατημένη, στο 81%. Όσον αφορά το χρέος του μη χρηματοοικονομικού εταιρικού τομέα αυξήθηκε στο 165% – ενώ το μη χρηματοοικονομικό εταιρικό χρέος εκτοξεύθηκε στο 100%, έχοντας ενισχυθεί από την αναστολή χρεών και από τα προγράμματα εγγύησης δανείων.

|

| Ποσοστό ανόδου των χρεών σε διάφορες χώρες το 2020 |

|

| Εξέλιξη των τιμών των ακινήτων |

|

| Εισροές σε μετοχές τους πρόσφατους πέντε μήνες (επάνω) και τα 12 τελευταία χρόνια (κάτω) |

Επίλογος

Ολοκληρώνοντας, δεν έχει διαπιστωθεί ποτέ στην παγκόσμια ιστορία μία τόσο μεγάλη διαστρέβλωση της ελεύθερης αγοράς από τα κράτη και από τις κεντρικές τράπεζες τους – ενώ δεν ήταν ποτέ τόσο μεγάλες οι εισοδηματικές ανισότητες, ούτε οι φούσκες στα πάγια περιουσιακά στοιχεία, ακόμη και σε σχέση με την εποχή πριν το κραχ του 1929, τη Μεγάλη Ύφεση που το ακολούθησε, τους νομισματικούς/δασμολογικούς πολέμους και το δεύτερο παγκόσμιο πόλεμο.

Εν προκειμένω, δεν βλέπουμε πώς μπορεί να αποφευχθεί ο υπερπληθωρισμός που ήδη φαίνεται πως ξεκίνησε, με τις αυξανόμενες τιμές των τροφίμων και των ενοικίων – ενώ οι κεντρικές τράπεζες δεν είναι καθόλου εύκολο να «αναρροφήσουν» τις τεράστιες ποσότητες χρημάτων, με τις οποίες έχουν πλημμυρίσει τις αγορές, ούτε να αυξήσουν τα βασικά τους επιτόκια για να αναχαιτίσουν τον πληθωρισμό, όταν εμφανισθεί.

Ιδίως στην Ευρώπη, όπου οι περισσότερες χώρες, είναι υπερχρεωμένες, οπότε στηρίζονται στα χαμηλά επιτόκια για να επιβιώσουν – «βαφτίζοντας» τα χρέη τους βιώσιμα, με κριτήριο μόνο τους τόκους εξυπηρέτησης τους. Κάτι ανάλογο συμβαίνει με τις επιχειρήσεις, όπου έχουν δημιουργηθεί εκατοντάδες χιλιάδες ζόμπι (=τα έσοδα τους δεν καλύπτουν τις λειτουργικές τους δαπάνες) και με τα νοικοκυριά – ενώ οι τράπεζες δεν μπορούν να επιβιώσουν με τα μηδενικά επιτόκια, αλλά ούτε και να κερδίσουν δανείζοντας την πραγματική οικονομία, αφού φοβούνται τις μαζικές χρεοκοπίες.

Έτσι έχουν εκτεθεί σε επικίνδυνες επενδύσεις στα παράγωγα και στα χρηματιστήρια, για να στηρίξουν την κερδοφορία τους – κάτι που ασφαλώς έχει ημερομηνία λήξης. Την ίδια στιγμή σε ορισμένα κράτη, όπως στη Γερμανία, θεωρείται βέβαιη η υπερθέρμανση της οικονομίας τους λόγω των γιγαντιαίων μέτρων στήριξης της – οπότε σύντομα θα είναι υποχρεωτική η αύξηση των επιτοκίων της ΕΚΤ ή/και η μείωση των προγραμμάτων ρευστότητας της.

Στα πλαίσια αυτά, δεν είναι καθόλου υπερβολικό να αναφέρεται κανείς στον εφιάλτη της επόμενης ημέρας, χωρίς φυσικά να κινδυνολογεί ή να χάνει την αισιοδοξία του – αλλά απλά να προετοιμάζεται για κάτι που θα είναι πρωτόγνωρο στην παγκόσμια ιστορία, από πολλές διαφορετικές πλευρές. Ειδικά ευαίσθητα οικονομικά κράτη, όπως είναι η Ελλάδα, το πλεονέκτημα της οποίας είναι το ότι δεν έχει φούσκες σε κανένα περιουσιακό της στοιχείο – οπότε πρέπει να τα κρατήσει με κάθε θυσία, χωρίς να ξεπουλήσει τίποτα, αφού ο πληθωρισμός θα αυξήσει σημαντικά την αξία τους. Να πάψει να ξεπουλάει δημόσια περιουσία δηλαδή και να εμποδίσει την εφαρμογή του πτωχευτικού νόμου έκτρωμα – περιμένοντας τις παγκόσμιες εξελίξεις.

Πηγές & Πίνακες: Fed, C.Lloyd, Economist, IIF

Βασίλης Βιλιάρδος

Πηγή : https://analyst.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου